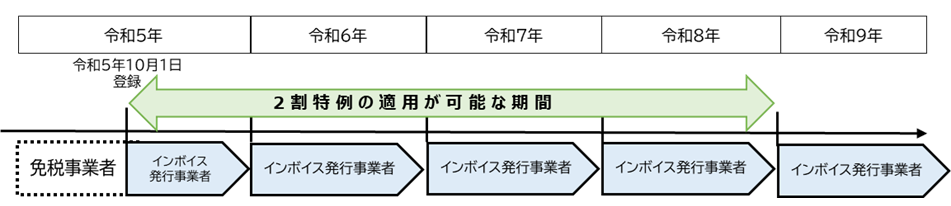

インボイス発行事業者となる小規模事業者に対する負担軽減措置として、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった場合を対象に、消費税の納付税額を売上税額の2割とすることができる「2割特例」を適用できる期間が、令和8年9月30日までの日の属する各課税期間=個人事業主の場合は令和8年分の申告までとなります。

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

「2割特例」の適用が可能な期間終了後は・・・

令和8年度税制改正では、「2割特例」の終了後も、個人事業者については納付税額を売上税額の3割とすることができる「3割特例」の措置が盛り込まれました。

2年間の限定措置となっており、具体的には令和9年及び令和10年分の申告まで適用できる見込みとなります。

※「2割特例」と同様に、基準期間(2年前)の課税売上高が1,000万円を超える課税期間は、特例適用不可となる見通し

「2割特例」終了後の消費税納付税額の計算方法について、選択肢の一つとなりますので、ご検討ください。