消費税10%の引き上げにともなって、新たに2023年10月から導入される「インボイス制度」、美容室オーナーや、業務委託として美容業をされているフリーランスの方は特に、一度は耳にしたことはあるかと思います。

1)美容業のオーナーの立場から見たインボイス制度のポイント

2)業務委託者の立場から見たインボイス制度のポイント

上記のように相互の視点からインボイス制度をみていき、ポイントや注意点をまとめました。

今回は美容室オーナーの立場のみブログに書いていこうと思います。

美容業のオーナーの立場から見たインボイス制度のポイント

1.まずはインボイス制度を簡単に説明します。

① そもそも、【インボイス】とは?

売り手が買い手に対して、消費税や適用税率を“正確に伝えるもの”です。

② 正確に伝えるのはなぜ?

適用税率や消費税額等を正確に伝えると、“仕入税額控除が行える”ためです。

つまり正確に伝えないと、仕入税額控除が行えないのです。

③ 仕入税額控除が行えないと…?

消費税の仕組みを簡単に説明します。

例えば売上11,000円、仕入(経費)が3,300円だったした場合、

お客様から預かっている消費税は1,000円(仮受消費税)で、

自分が支払った消費税が300円(仮払消費税)となり、

消費税申告をして実際に納付する消費税等は、この1000△300=700円となります。

売上税額(1,000円)から仕入税額(300円)を差し引くことを【仕入税額控除】と言います。

つまり、仕入税額控除を行えないと、

消費税申告の際に納付する消費税が高くなってしまう、ということになります。

④ “正確に伝える“のが【適格請求書】、ただし誰でも作れる請求書ではないです。

仕入税額控除を受けるには、【適格請求書】を保存しなければなりません。

つまり業務委託者に【適格請求書】を発行してもらい、それをオーナーは保存することによって仕入税額控除を受けることができます。

ただし、インボイス制度になると適格請求書を交付することができるのは、

税務署から登録通知を受けた【適格請求書発行事業者】のみになります。

⑤ 【適格請求書発行事業者】になるには?

適格請求書発行事業者の【登録事業者】のみが適格請求書を交付することができます。

⑥ ここが一番問題:業務委託者が免税事業者の場合、登録すらできません。

オーナー側から見て、今までのように免税事業者の業務委託美容師に対して支払った分を、消費税の仕入税額控除として計算できなくなるということです。

2.業務委託者との交渉をどうするか

業務委託者側の視点は次のブログで説明しますが、オーナー側として業務委託者の仕入税額控除がとれないデメリットは大きくなります。

もちろん業務委託者が課税事業者の場合は、インボイス制度導入後でも消費税納付額に変動は見られない計算になりますが、課税事業者(課税売上高1,000万円超)の業務委託者の美容師さんはそう多くもないかと思われます。

業務務委託者の方々に課税事業者を選択して課税売上高が1,000万円を超えずとも消費税課税事業者になってもらえば、オーナー側は単準に今までと変わりません。ただし、もちろん業務委託者側の消費税納税という重い負担が増えてしまいます。継続して在籍し続けてもらいたい業務委託者の方もいるかと思いますので、その方たちの報酬の維持を考慮してあげる場合、報酬歩合を上げるという考えもありかと思います。

業務委託者から仕入税額控除が取れない10%分をすべてはカバーできませんが、免税事業者のまま在籍してもらう場合より減少割合は少ない計算になります(歩合の割合・事業規模や状況によります)。

3.簡易課税制度を選択する

より損をしないための選択として、消費税の計算方法を「本則課税」ではなく「簡易課税」を選択するという方法もあります。

簡易課税制度とは、売上と業種から仕入額をざっくり計算し、その計算で出した分の消費税を控除できるというものです。この場合、実際に支払った仕入額(経費額)は関係なくなるので、上記⑥のような仕入税額控除が受けられない!という問題はなくなります。

ただし、本則課税と簡易課税では計算方法が違うので、納税額にも差がでます。上記のメリットだけではなく、納税額でもメリットがでるかで選択の検討をする必要があります。

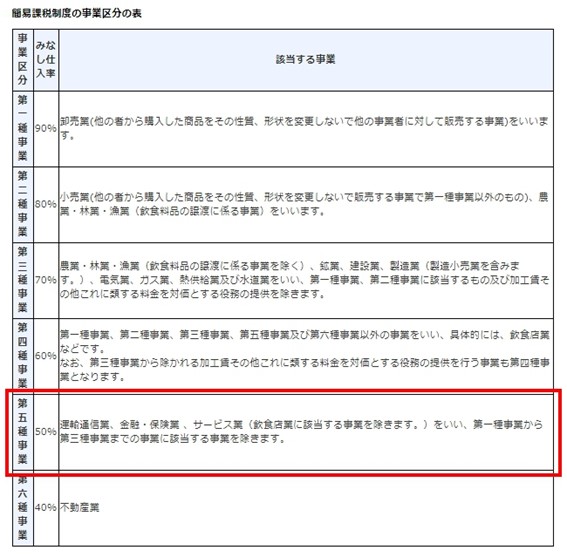

美容業は「第五種事業」にあたるので、みなし仕入れ率は50%になります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm

簡単に説明すると、売上1,100万円だとしたら、1,100万円×50%=550万円は仕入(経費)だったということになり、550万円の内消費税50万円はすでに仮で払っている消費税と計算していいよという制度です。

課税事業者の場合、本則課税or簡易課税、どちらが有利な選択になるのか試算を行うと、

事業の売上規模や状況にもよりますが、雇用者が多い美容室オーナーさんは簡易課税のほうが有利になるケースが多いです。

雇用者=給与となり、給与の支払は消費税不課税で仕入税額控除の対象になりません。

つまりインボイス制度導入後の免税事業者と同じですので、免税事業者の業務委託者を多く抱えているオーナー側は簡易課税制度を選択したほうがメリットあるケースが多いといえます。

次回は業務委託者側の視点でみたインボイス制度のポイントをお伝えします。